知っておくと得をする耳寄りな話!

平成27年分の相続税の申告状況について

平成28年12月、国税庁および各国税局より平成27年中(平成27年1月1日~平成27年12月31日)に亡くなられた方から、相続や遺贈などにより財産を取得した方についての相続税の申告状況である「平成27年分の相続税の申告状況について」が発表されました。平成27年1月1日以後の相続等については、平成25年度税制改正により、基礎控除額の引下げ等が行われており、税制改正の影響が注目されるところです。

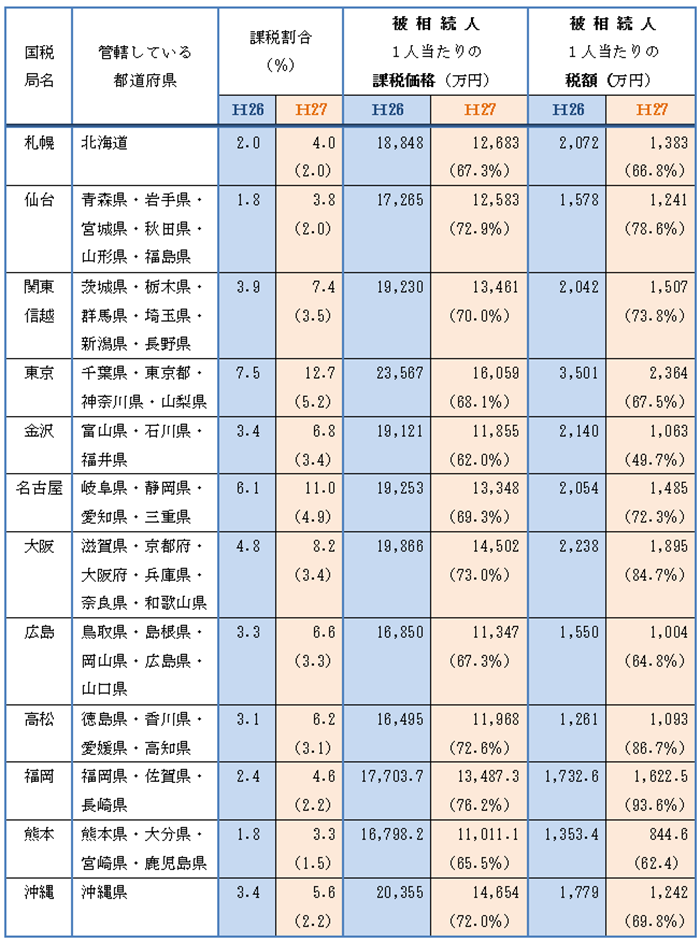

平成27年の相続税の課税対象となった被相続人数は、平成26年から大幅増(対前年比183.2%)となり、課税割合(被相続人数(死亡者数)/相続税の課税対象となった被相続人数)も8.0%(平成26年4.4%)と平成26年より3.6ポイント増加しました。

また、被相続人1人当たりの課税価格は対前年比69.2%、被相続人1人当たりの税額は対前年比71.1%と、いずれも減少しています。被相続人1人当たりの課税価格と税額がマイナスになっているのは、税制改正前は相続税の課税対象にならなかった方々が課税対象になったため、と推測されます。

各国税局の発表分を見ると、東京国税局(管轄区域:千葉県・東京都・神奈川県・山梨県)では、課税割合は12.7%(平成26年7.5%)と平成26年より5.2ポイント増加しました。つまり、平成27年中に亡くなった方については10人に1人以上が相続税の課税対象になったことになります。東京都内、東京でも23区に限ると課税割合はもっと大きくなると思われます。

また、名古屋国税局(管轄区域:岐阜県・静岡県・愛知県・三重県)も、課税割合は11.0%(平成26年6.1%)と10人に1人以上が相続税の課税対象になっていて、その他の各国税局でも、課税割合が大幅に増加しています。

各国税局の発表をもとに作成

税制改正により相続税は、「うちは自宅しかないから関係ない」と思っているようなご家庭でも起こり得る、身近な税金となってきています。

(筆者:高田康正 株式会社セールス手帖社保険FPS研究所)

>> 許可無く複写・転載を禁ずページの先頭に戻る